لعنة اليانصيب: لماذا الأغنياء الجدد يفقدون ثروتهم؟

في عام 1996، فاز إدواردز، عاملٌ في مصنعٍ بولاية كنتاكي الأمريكية، بـ27 مليون دولار في اليانصيب. اشترى سياراتٍ فاخرة، منزلاً ضخماً، سافر حول العالم. بعد خمس سنوات، كان مديوناً ومفلساً. في عام 2006، انتحر.

قصة إدواردز ليست فريدة. دراسةٌ أجرتها معهد ماساتشوستس للتكنولوجيا عام 2020 أظهرت أن 70% من الفائزين باليانصيب يفلسون خلال سبع سنوات. ثلثهم يعلن إفلاسه. وكثيرون يصبحون أقل سعادةً مما كانوا قبل الفوز.

السؤال: كيف يمكن لشخصٍ أن يحصل على ملايين الدولارات بين عشية وضحاها، ثم يفقدها كلها؟ والأهم: لماذا يبقى الأثرياء “الحقيقيون” أثرياء، بينما يعود الأغنياء الجدد إلى نقطة الصفر؟

الإجابة ليست في المال نفسه، بل في “العقلية المالية” — الطريقة التي نفكر بها في المال، نتعامل معه، نتخذ قراراتنا المالية. الأثرياء لا يملكون فقط مالاً أكثر، بل يملكون “عقولاً مالية” مختلفة.

هذا المقال ليس دليلاً للثراء السريع. لا يوجد سرٌ سحري، ولا استثمارٌ مضمون، ولا طريقةٌ سهلة للمليونيرية. لكنه دراسةٌ في علم النفس المالي — كيف تفكر، كيف تتصرف، كيف تبني ثروةً حقيقيةً ومستدامة.

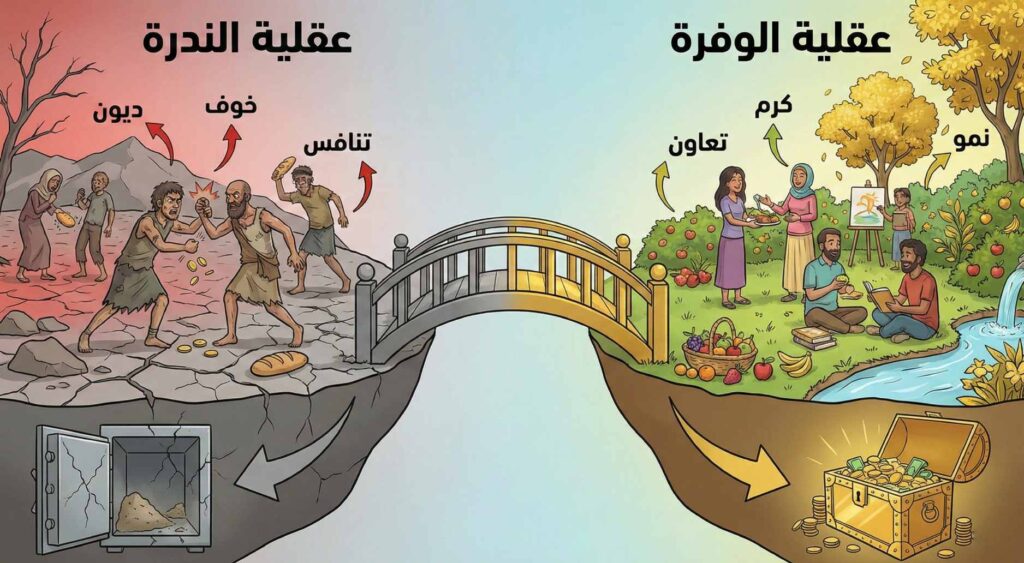

العقلية المقيدة vs العقلية المتحررة

أجرى عالم النفس كارول دويك دراساتٍ مشهورةً على “عقلية النمو” vs “عقلية الثبات”. لكن في المجال المالي، يمكننا الحديث عن “عقلية مقيدة” vs “عقلية متحررة”.

العقلية المقيدة ترى المال كشيءٍ ثابت. هناك فطيرةٌ واحدة، وإذا أخذ شخصٌ قطعةً كبيرة، يتبقى أقل للآخرين. المال يأتي من العمل الشاق — كلما عملت أكثر، ربحت أكثر. الأمان يأتي من الوظيفة المستقرة. الديون سيئة. الاستثمار خطر. الأثرياء إما محظوظون، أو فاسدون، أو ولدوا أثرياء.

العقلية المتحررة ترى المال كطاقةٍ متدفقة. الفطيرة يمكن أن تكبر — الثروة يمكن أن تُخلق. المال يأتي من القيمة التي تُقدمها، لا من ساعات العمل. الأمان يأتي من الأصول التي تُنتج دخلاً، لا من الوظيفة. الديون يمكن أن تكون أدوات بناء. الاستثمار ضرورة. الأثرياء تعلموا مهاراتٍ يمكن تعلمها.

هذه ليست نظريات مجردة. دراساتٌ عديدة أظهرت أن العقلية المالية تُحدد السلوك المالي أكثر من الدخل نفسه. عائلاتٌ ذات دخلٍ متوسطٍ تدخر وتبني ثروة، بينما عائلاتٌ ذات دخلٍ مرتفعٍ تُصرف وتدين.

توماس ستانلي، في كتابه “المليونير المجاور”، درس مئات الأسر الأمريكية المليونيرة. اكتشف أن معظمها ليس من “الأثرياء الظاهرين” — الأطباء، المحامون، المدراء التنفيذيون. بل من “الأثرياء الخفيين” — أصحاب الأعمال الصغيرة، المهندسون، المحاسبون. النمط المشترك: دخلٌ متوسطٌ إلى مرتفع، إنفاقٌ منخفض، ادخارٌ مرتفع، استثمارٌ منتظم.

التأجيل والإ gratification: اختبار المارشميلو المالي

في ستينيات القرن الماضي، أجرى عالم النفس والتر ميشيل تجربةً مشهورة: “اختبار المارشميلو”. أُعطي أطفالٌ خياراً: مارشميلو واحدة الآن، أو اثنتان إذا انتظروا خمس عشرة دقيقة. الأطفال الذين انتظروا — الذين استطاعوا “تأجيل الإ gratification” — تابعوا دراساتٌ لاحقةً أظهرت أنهم أكثر نجاحاً في الحياة: درجاتٌ أفضل، وظائفٌ أفضل، علاقاتٌ أكثر صحة.

التأجيل المالي هو المبدأ نفسه: هل تستهلك الآن، أم تستثمر للمستقبل؟ هل تشتري السيارة الفاخرة بالتقسيط، أم تشتري سيارةً عاديةً وتستثمر الفرق؟ هل تقضي الإجازة في منتجعٍ فاخرٍ بالدين، أم تسافر بشكلٍ متواضعٍ وتدخر للمستقبل؟

الرياضيات بسيطة لكنها صادمة. افترض أنك تدخر 500 دولار شهرياً من عمر 25 إلى 65، بعائدٍ 7% سنوياً. ستملك 1.3 مليون دولار. لكن إذا بدأت في 35، ستملك 600 ألف فقط. عشر سنوات من التأخير تكلفتك 700 ألف دولار.

لكن التأجيل صعب. دماغنا تطور لبيئةٍ كانت فيها الموارد نادرةً وغير مضمونة. “الآن” كان أفضل من “لاحقاً” — لأن “لاحقاً” قد لا يأتي. لكن في بيئةٍ حديثةٍ، حيث الموارد متاحةٌ والحياة أطول، هذا التفكير القديم يصبح عبئاً.

الحل: الأتمتة. اجعل الادخار والاستثمار تلقائيين — يُخصم من راتبك قبل أن تراه. اجعل “الآن” صعباً وال”لاحقاً” سهلاً.

التأثير الاجتماعي: من تحيط بنفسك؟

جيم رون، خبير التطوير الشخصي، قال: “أنت متوسط الخمسة أشخاص الذين تقضي معهم معظم وقتك.” هذا ينطبق على المال.

دراساتٌ أظهرت أن دخلنا، ومدخراتنا، وسلوكنا المالي — كلها تتأثر بشكلٍ كبير بمن حولنا. إذا كان أصدقاؤك يُصرفون ببذخ، ستُصرف. إذا كانوا يتحدثون عن الاستثمار، ستستثمر. إذا كانوا يرون الديون طبيعيةً، ستدين.

هذا “التأثير الاجتماعي” يعمل على مستوياتٍ متعددة. العائلة: هل نشأت في بيئةٍ تُقدّس الادخار أم الإنفاق؟ الأصدقاء: هل يتحدثون عن الأعمال أم عن المشتريات؟ الزملاء: هل يتباهون بالرواتب أم بالاستثمارات؟

الأثرياء يدركون هذا. يحيطون أنفسهم بأناسٍ يشاركونهم عقليتهم المالية. ينضمون إلى نوادٍ للمستثمرين. يتواصلون مع رواد أعمال. يتوظفون مستشارين ماليين.

لكن هذا يطرح سؤالاً أخلاقياً: هل “الانفصال” عن محيطك الاجتماعي ضرورةٌ للثراء؟ الإجابة: ليس الانفصال، بل التوسع. أضف لمحيطك أشخاصاً يُلهمونك مالياً، دون أن تتخلى عن علاقاتك القديمة.

عادات الأثرياء: ما الذي يفعلونه differently؟

توماس كورلي، في كتابه “عادات الأثرياء”، درس 233 مليونيراً ذاتياً — من بدأوا من الصفر وبنوا ثرواتهم. اكتشف عاداتٍ مشتركة:

القراءة: 88% يقرأون 30 دقيقة على الأقل يومياً — كتباً تعليميةً، سيراً ذاتية، تاريخاً. فقط 2% من الفقراء يفعلون ذلك.

الرياضة: 76% يمارسون الرياضة 4 أيام في الأسبوع على الأقل. الصحة الجسدية تُؤثر على الصحة المالية.

العلاقات: 86% يتواصلون بانتظامٍ مع أشخاص ناجحين. “الشبكة” ليست فقط للوظائف، بل للفرص والأفكار.

الهدف: 80% يسعون وراء هدفٍ محددٍ. ليس “أريد أن أكون غنياً”، بل “أريد بناء شركةٍ تُدرّ 10 ملايين سنوياً خلال 5 سنوات”.

الاستيقاظ المبكر: 44% يستيقظون 3 ساعات على الأقل قبل العمل. الوقت الهادئ للتخطيط والتعلم.

الدخل المتعدد: 65% لديهم 3 مصادر دخل على الأقل. لا يعتمدون على راتبٍ واحد.

المرشدون: 93% يتلقون إرشاداتٍ من أشخاص ناجحين. التعلم من تجارب الآخرين يُجنب أخطاءً مكلفة.

الإيجابية: 79% يتصفحون الأخبار الإيجابية يومياً. التركيز على الفرص لا المشاكل.

هذه العادات ليست “سراً سحرياً”. هي نتيجةٌ لعقليةٍ ماليةٍ صحية — رؤيةٌ طويلة المدى، التعلم المستمر، العلاقات الاستراتيجية، العمل الجاد.

بناء الثروة: خطوة بخطوة

لا يوجد طريقٌ واحدٌ للثراء. لكن هناك مبادئ عامة:

الخطوة الأولى: الوعي. اكتب كل ما تنفقه لمدة شهر. ستُصدم بكمية “التسرب” — النفقات الصغيرة التي تتراكم. القهوة اليومية، الاشتراكات غير المستخدمة، المشتريات العفوية.

الخطوة الثانية: الميزانية. حدد أولوياتك. قاعدة 50/30/20: 50% للاحتياجات، 30% للرغبات، 20% للادخار والاستثمار. ابدأ بـ20%، وزدها تدريجياً.

الخطوة الثالثة: صندوق الطوارئ. ادخر 3-6 أشهر من النفقات الأساسية. هذا يُعطيك حريةً — من الخوف، من الاستعجال، من القروض الربوية.

الخطوة الرابعة: القضاء على الديون الربوية. الديون الاستهلاكية — بطاقات الائتمان، القروض الشخصية — تقتل الثروة. ابدأ بالديون ذات الفائدة الأعلى.

الخطوة الخامسة: الاستثمار. تعلم أساسيات الاستثمار. صناديق المؤشرات، الأسهم، العقارات. ابدأ مبكراً، استمر بانتظام، لا تحاول “توقيت السوق”.

الخطوة السادسة: زيادة الدخل. развивай مهاراتك، ابدأ جانبية، استثمر في تعليمك. الدخل هو “الوقود” للثروة.

الخطوة السابعة: حماية الثروة. تأمين، تخطيط عقاري، تنويع. الثروة الحقيقية تبقى عبر الأجيال.

المصادر والمراجع

علم النفس المالي

- Kahneman, D. “Thinking, Fast and Slow.” Farrar, Straus and Giroux, 2011.

- Thaler, R. H. “Misbehaving: The Making of Behavioral Economics.” W.W. Norton, 2015.

- Ariely, D. “Predictably Irrational: The Hidden Forces That Shape Our Decisions.” HarperCollins, 2008.

- Tversky, A., & Kahneman, D. “Judgment under Uncertainty: Heuristics and Biases.” Science, 1974.

الثروة والعادات

- Stanley, T. J., & Danko, W. D. “The Millionaire Next Door.” Longstreet Press, 1996.

- Corley, T. “Rich Habits: The Daily Success Habits of Wealthy Individuals.” Langdon Street Press, 2010.

- Stanley, T. J. “Stop Acting Rich: …And Start Living Like A Real Millionaire.” Wiley, 2009.

- Housel, M. “The Psychology of Money: Timeless Lessons on Wealth, Greed, and Happiness.” Harriman House, 2020.

الاستثمار والثروة

- Bogle, J. C. “The Little Book of Common Sense Investing.” Wiley, 2017.

- Graham, B. “The Intelligent Investor.” HarperBusiness, 2006.

- Kiyosaki, R. T. “Rich Dad Poor Dad.” Warner Books, 1997.

- Robbins, T. “Money: Master the Game.” Simon & Schuster, 2014.

دراسات وإحصائيات

- MIT Sloan School of Management. “The Ticket to Easy Street? The Financial Consequences of Winning the Lottery.” 2020.

- Federal Reserve Bank of St. Louis. “The Demographics of Wealth.” 2023.

- Credit Suisse Research Institute. “Global Wealth Report 2023.”

مصادر إضافية

- Dweck, C. S. “Mindset: The New Psychology of Success.” Random House, 2006.

- Mischel, W. “The Marshmallow Test: Mastering Self-Control.” Little, Brown, 2014.

- Gladwell, M. “Outliers: The Story of Success.” Little, Brown, 2008.